بازار جهانی نفتای فولرنج: واردکنندگان، روندها، تامینکنندگان و مقررات

خلاصه اجرایی

نفتای فولرنج (ترکیبی از نفتای سبک و سنگین) یکی از مهمترین خوراکهای واحدهای استیمکراکر است. آسیا حدود ۷۰٪ تجارت جهانی این محصول را در اختیار دارد و کشورهای پیشرو در واردات آن شامل کره جنوبی، ژاپن، چین، هند و تایوان هستند.

در سالهای ۲۰۲۴ تا ۲۰۲۵، میزان واردات تقریبی این کشورها به شرح زیر بوده است:

✅ کره جنوبی: حدود ۲۳۷.۵ میلیون بشکه (تقریباً ۳۲ میلیون تن)

✅ ژاپن: حدود ۱۵ میلیون تن در سال

✅ چین: حدود ۱۲ تا ۱۷ میلیون تن

(۱۲.۱ میلیون تن در ۲۰۲۴ و پیشبینی حدود ۱۶.۸ میلیون تن برای ۲۰۲۵)

✅ هند: حدود ۳ میلیون تن در سال

✅ تایوان: حدود ۲ تا ۴ میلیون تن در سال

(۱.۹ میلیون تن فقط در نیمه اول ۲۰۲۵ و مجموع ۶.۸ میلیون تن از سال ۲۰۲۲)

محرکهای اصلی بازار عبارتاند از:

✅ توسعه شدید صنعت پتروشیمی

(بهویژه ساخت کراکرهای جدید اتیلن در چین و هند)

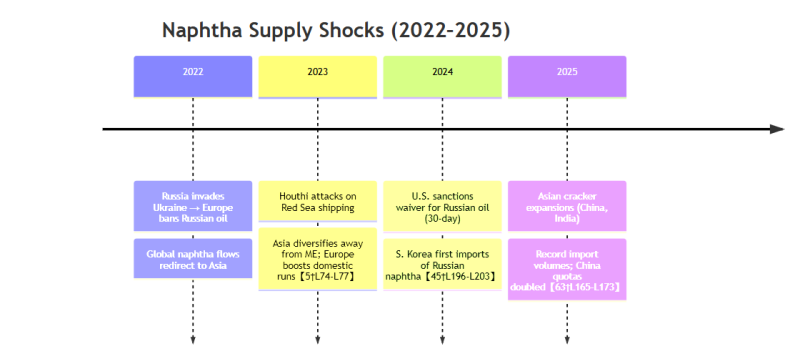

✅ تنشهای ژئوپلیتیکی شرق و غرب

(جنگ اوکراین، درگیریهای خاورمیانه)

✅ تغییر مسیر تامین خوراک

(جایگزینی نفتای ارزان روسیه به جای محمولههای خاورمیانه)

واردکنندگان اصلی نفتای فولرنج

کره جنوبی

✅ واردات: حدود ۳۲ میلیون تن در ۲۰۲۵

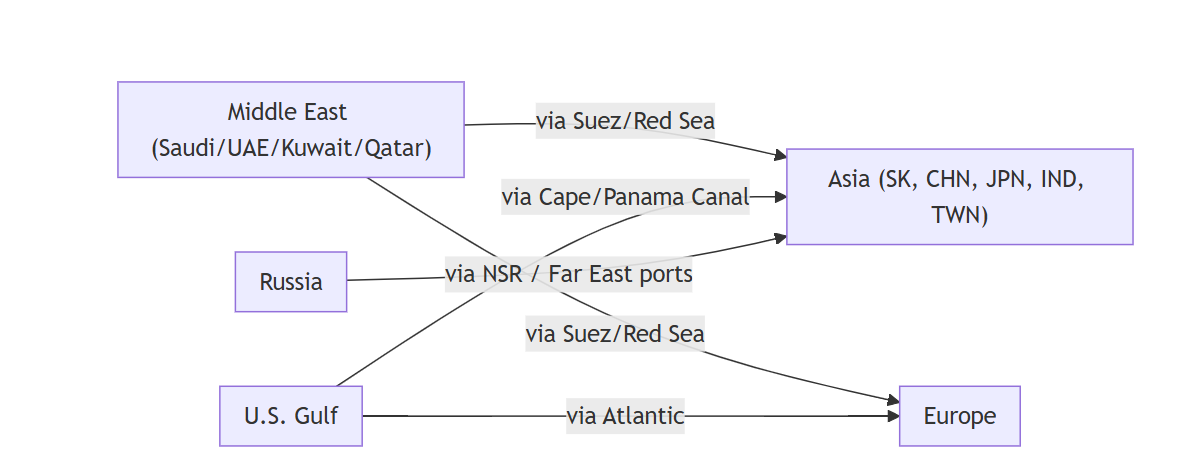

✅ منابع اصلی: خلیج فارس (حدود ۷۷٪)، روسیه

کره جنوبی بزرگترین واردکننده نفتا در جهان است. این واردات خوراک صنعت عظیم پتروشیمی کشور را تامین میکند.

دولت کره:

✅ تعرفه واردات نفتا را تا سال ۲۰۲۶ روی صفر نگه داشته

✅ صادرات نفتا را محدود کرده تا خوراک داخلی حفظ شود

درگیریهای خاورمیانه و ریسک تنگه هرمز و دریای سرخ باعث شده کره به سمت مسیرهای جایگزین مانند:

✅ خلیج آمریکا

✅ شرق دور روسیه

حرکت کند.

تقاضا در ۲۰۲۵ حدود ۳.۷٪ کاهش یافت زیرا برخی واحدها وارد تعمیرات اساسی شدند.

ژاپن

✅ واردات: حدود ۱۵ میلیون تن در سال

✅ منابع اصلی: خلیج فارس، آمریکا، اروپا، آفریقا

حدود ۶۰٪ خوراک نفتای ژاپن وارداتی است. وابستگی بالا به خاورمیانه باعث شد پس از اختلالات عرضه، ژاپن به سمت تنوعبخشی تامینکنندگان حرکت کند.

محدودیت وارداتی خاصی وجود ندارد و فقط تعرفههای معمول گمرکی اعمال میشود.

درگیریهای اخیر باعث شد نرخ بهرهبرداری کراکرها به حدود ۷۳٪ کاهش یابد و خریدهای اسپات با پریمیوم بالا افزایش پیدا کند. چون طبیعتاً انسانها دوست دارند وقتی بازار بحرانی میشود، خوراک را با قیمت بالاتر بخرند و بعد در کنفرانسها درباره «مدیریت ریسک» سخنرانی کنند.

چین

✅ واردات:

۱۲.۱ میلیون تن در ۲۰۲۴

پیشبینی ۱۶.۸ میلیون تن در ۲۰۲۵

✅ منابع اصلی: خاورمیانه، آمریکا، روسیه

واردات نفتای چین در ۲۰۲۵ حدود ۳۸٪ رشد کرد.

دولت چین سیستم سهمیه واردات دارد:

✅ در میانه ۲۰۲۵ به ۱۰ پالایشگاه حدود ۱۲ میلیون تن سهمیه داد

✅ مجموع سهمیهها به حدود ۲۴ میلیون تن رسید

علت اصلی:

✅ رشد سریع ظرفیت استیمکراکرها در تیانجین، نینگبو و سایر مناطق

✅ کاهش دسترسی به LPG و اتان

اختلالات خاورمیانه نیز باعث شد چین خرید از آمریکا را افزایش دهد.

هند

✅ واردات: حدود ۳ میلیون تن

✅ منابع اصلی: روسیه (بیش از ۵۰٪)، امارات (~۲۰٪)

پالایشگاههای بزرگ هند مانند:

✅ Reliance

✅ HPCL Mittal

در سال مالی ۲۰۲۴/۲۵ حدود ۳ میلیون تن نفتا مصرف کردند.

روسیه به دلیل تخفیفهای سنگین، جای امارات را بهعنوان تامینکننده اصلی گرفت.

تعرفه واردات نفتا در هند پایین است:

✅ حقوق گمرکی پایه حدود ۲.۵٪

✅ GST صفر

افزایش ظرفیت PP و PE تقاضا را بالا برده است.

تایوان

✅ واردات تخمینی: حدود ۴ میلیون تن

✅ منبع اصلی: روسیه

صنعت پتروشیمی تایوان تقریباً کاملاً وابسته به نفتای وارداتی است.

واردات نفتای روسیه در اوایل ۲۰۲۵ حدود ۸ برابر شد:

✅ ۱.۹ میلیون تن در نیمه اول ۲۰۲۵

✅ رشد ۴۴٪ سالانه

از سال ۲۰۲۲ تاکنون حدود ۶.۸ میلیون تن نفتای روسیه وارد تایوان شده است.

روندها و محرکهای بازار

تمام واردکنندگان بزرگ در ۲۰۲۴ و ۲۰۲۵ با افزایش شدید تقاضا روبهرو شدند.

دلایل:

✅ پروژههای جدید پتروشیمی

✅ محدودیت در خوراکهای جایگزین ارزانتر مانند اتان و LPG

تحولات ژئوپلیتیکی جریان تجارت را تغییر داد:

✅ حملات ایران و اسرائیل

✅ بحران دریای سرخ

✅ ریسک تنگه هرمز

این اتفاقات باعث شد آسیا بیشتر از:

✅ شرق دور روسیه

✅ خلیج آمریکا

خرید کند.

نتیجه:

✅ افزایش شدید نرخ حمل

✅ رشد حدود ۷۰٪ بیمه ریسک جنگ

✅ طولانیتر شدن مسیرهای حمل

مقررات و سیاستها

چین

✅ واردات تحت سیستم سهمیهبندی دولتی است

✅ تعرفهها پایین هستند

✅ الزامات ایمنی و زیستمحیطی سختگیرانه اعمال میشود

هند

✅ تعرفه پایین (~۲.۵٪)

✅ GST صفر

✅ بدون سهمیه یا محدودیت وارداتی

کره جنوبی

✅ واردات بدون تعرفه

✅ کنترل صادرات برای حفظ عرضه داخلی

ژاپن

✅ تعرفههای بسیار پایین

✅ قوانین ایمنی سختگیرانه برای ذخیرهسازی و حمل

اتحادیه اروپا

✅ تعرفههای پایین

✅ الزام رعایت مقررات REACH و استانداردهای زیستمحیطی

تامینکنندگان و صادرکنندگان اصلی

روسیه

اکنون بزرگترین صادرکننده نفتا در جهان است:

✅ حدود ۳۰ تا ۳۵ میلیون تن در سال

✅ حدود ۲۰٪ عرضه جهانی

شرکتهای مهم:

✅ Rosneft

✅ Lukoil

روسیه بخش بزرگی از صادرات خود را به آسیا منتقل کرده است.

خاورمیانه

هنوز بازیگر اصلی بازار جهانی است.

شرکتهای کلیدی:

✅ Saudi Aramco

✅ ADNOC

✅ Kuwait Oil

✅ QatarEnergy

برای مثال:

✅ حدود ۷۷٪ نفتای وارداتی کره جنوبی از خلیج فارس تامین میشود.

آمریکا

پالایشگاههای ساحل خلیج آمریکا صادرات نفتا به آسیا را افزایش دادهاند.

شرکتهای مهم:

✅ ExxonMobil

✅ Chevron

✅ Marathon

تریدرها و بازیگران تجاری مهم

شرکتهای بزرگ تجارت انرژی نقش کلیدی در جابهجایی نفتا دارند:

✅ Vitol

✅ Trafigura

✅ Mercuria

✅ Glencore

✅ Gunvor

این شرکتها قراردادهای بلندمدت و معاملات اسپات را مدیریت میکنند و شبکه لجستیکی جهانی دارند. اساساً امپراتوریهایی شناور روی نفت و بیمه و نرخ فریت. نسخه مدرن کاروانهای ادویه، فقط با اکسل و میلیارد دلار.

خریداران اصلی خوراک استیمکراکر

شرق آسیا

کره جنوبی:

✅ LG Chem / Lotte

✅ SK

✅ GS Caltex

ژاپن:

✅ ENEOS

✅ Mitsui

تایوان:

✅ CPC

✅ Formosa

چین:

✅ Sinopec

✅ PetroChina

✅ Rongsheng

هند:

✅ Reliance Jamnagar

✅ HPCL Mumbai

این مجتمعها برای ادامه فعالیت واحدهای پتروشیمی به واردات نفتا وابستهاند.

زنجیره تامین و قراردادها

نفتا معمولاً به دو شکل معامله میشود:

✅ قراردادهای بلندمدت ۶ تا ۱۲ ماهه

✅ معاملات اسپات CFR

حملونقل با نفتکشهای دوجداره و کشتیهای بزرگ انجام میشود.

بحران دریای سرخ باعث شد بسیاری از محمولهها به جای کانال سوئز از مسیر دماغه امیدنیک عبور کنند:

✅ زمان حمل از حدود ۲۵ روز به بیش از ۴۰ روز افزایش یافت

ریسکها و محدودیتها

ژئوپلیتیکی

✅ ریسک تنگه هرمز

✅ کانال سوئز

✅ تنگه مالاکا

✅ تحریمهای روسیه

لجستیکی

✅ کمبود کشتیهای مناسب

✅ محدودیت بنادر

✅ مشکلات مسیرهای یخی شمالی

بازاری

✅ نوسان شدید قیمت وابسته به نفت برنت

✅ تغییر خوراک بین اتان و نفتا

✅ کاهش تقاضا در رکودهای اقتصادی

جمعبندی

بازار جهانی نفتای فولرنج در حال ورود به دورهای از:

✅ رشد تقاضای آسیایی

✅ جابهجایی ژئوپلیتیکی جریان تجارت

✅ افزایش نقش روسیه

✅ رقابت شدید برای تامین خوراک پتروشیمی

است.

برای صادرکنندگان و تریدرها، این بازار هنوز ظرفیت رشد جدی دارد؛ مخصوصاً در آسیا که توسعه کراکرها همچنان ادامه دارد. برخلاف تصور بعضیها، بازار نفتا یک بازار «اشباع و بسته» نیست. وقتی چین بهتنهایی وارداتش را ظرف یک سال چند میلیون تن بالا میبرد، یعنی اشتهای صنعت پتروشیمی هنوز کاملاً زنده است. دنیا هنوز پلاستیک میخواهد. با ناراحتی محیطزیستی، کنفرانس اقلیمی و لیوان کاغذی در دست.